Dưới đây là những điểm nổi bật của ngành trong năm qua.

- 1. Lãi suất cho vay xuống mức thấp kỷ lục

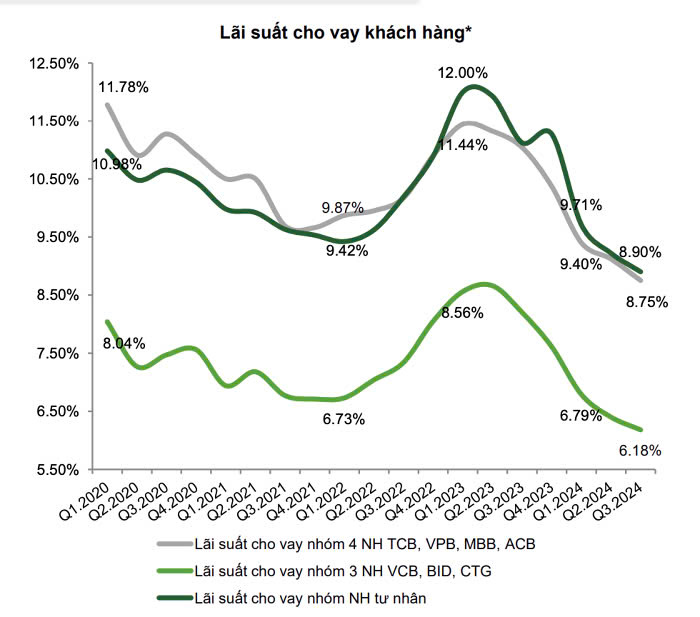

Trong báo cáo triển vọng ngành ngân hàng năm 2025, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) chỉ ra rằng lãi suất cho vay đã giảm về mức thấp kỷ lục trong quý III/2024.

Cụ thể, dựa theo dữ liệu tổng hợp từ báo cáo tài chính của 27 ngân hàng niêm yết, lãi suất cho vay trung bình quý III/2024 đã giảm khoảng 2,7 điểm % từ mức đỉnh của quý I/2023. Theo VCBS, đây là mức lãi suất cho vay thấp nhất trong nhiều năm qua.

Theo thông tin mới đây từ Ngân hàng Nhà nước (NHNN), lãi suất cho vay bình quân của ngân hàng thương mại trong nước đối với các khoản cho vay mới và cũ còn dư nợ ở mức 6,7 - 9,1%/năm.

Còn lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,8%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm).

Nguồn: VCBS

Tại họp báo Chính phủ thường kỳ vào ngày 7/12, Phó Thống đốc NHNN Đào Minh Tú cũng cho biết, nguồn vốn huy động năm 2024 đảm bảo hài hoà, lãi suất đầu ra đã giảm tích cực. Tính đến thời điểm hiện nay, lãi suất cho vay bình quân đã giảm 0,96% so với đầu năm (sau khi đã giảm khoảng 2,5 điểm % trong năm 2023).

Theo các chuyên gia, lãi suất cho vay đã giảm đáng kể trong năm 2024, đó là sự cố gắng lớn của các ngân hàng cần được ghi nhận.

Ngành ngân hàng đã nỗ lực duy trì lãi suất cho vay thấp, dù lãi suất huy động đã tăng trở lại bắt đầu từ tháng 4.

Mỗi ngân hàng đã đưa ra các gói vay ưu đãi, được thiết kế phù hợp với từng đối tượng doanh nghiệp.

Hiện lãi suất cho vay bắt buộc phải giảm ở một số lĩnh vực ưu tiên như nông - lâm - thủy sản, công nghệ cao,... đặc biệt là các gói tín dụng ưu đãi như cho vay các dự án nhà ở xã hội, cho lĩnh vực xuất khẩu nông - lâm - thủy sản, hay gói tín dụng 1 triệu ha lúa chất lượng cao, phát thải thấp tại Đồng bằng sông Cửu Long.

- 2. Điểm sáng ở tăng trưởng tín dụng và lợi nhuận ngân hàng

Trong năm 2024, NHNN đặt mục tiêu tăng trưởng tín dụng khoảng 15% nhằm hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát.

Dù giai đoạn đầu năm, tăng trưởng tín dụng trong quý I/2024 đạt 0,98% so với cuối năm 2023. Nhưng tính đến ngày 7/12/2024, tăng trưởng tín dụng đạt 12,5%, cao hơn so với cùng kỳ năm 2023 (là 9%), cho thấy sự tăng tốc trong những tháng cuối năm.

Việc đạt được mục tiêu tăng trưởng tín dụng 15% trong năm 2024 được xem là một điểm nổi bật, góp phần quan trọng vào việc hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát.

Về mặt lợi nhuận, những ngày gần cuối năm, một số ngân hàng đã công bố sơ bộ về kết quả kinh doanh. Trong đó, nhiều ngân hàng thương mại cổ phần ghi nhận mức tăng lợi nhuận bằng lần cả năm 2024, còn khối ngân hàng quốc doanh tiếp tục duy trì “sức bền” tăng trưởng.

Nhiều báo cáo phân tích thị trường cũng đưa ra dự báo tăng trưởng lợi nhuận của ngành ngân hàng trong năm nay ở mức từ 14 - 15%. Tuy nhiên, mức tăng trưởng sẽ có sự phân hoá rõ rệt, khi tăng trưởng mạnh sẽ nghiêng về các ngân hàng thương mại quy mô lớn, khối ngân hàng quốc doanh sẽ duy trì sự tăng trưởng ổn định trong khi nhiều ngân hàng nhỏ vẫn "chật vật" với bài toán lợi nhuận.

- 3. Tỷ giá biến động khó lường

Trong báo cáo vĩ mô nhìn lại diễn biến thị trường tiền tệ năm 2024, Chứng khoán Rồng Việt (VDSC) cho biết tỷ giá USD/VND đã có một năm biến động tương đối mạnh với áp lực mất giá tiền đồng đặc biệt tăng cao trong quý II và quý IV.

Tỷ giá USD/VND trong năm 1 qua. Nguồn: Investing.com

Theo VDSC, diễn biến tỷ giá USD/VND năm nay phụ thuộc vào xu hướng lên xuống của đồng USD, hệ số tương quan của chỉ số US Dollar Index (DXY) và tỷ giá USD/VND trong năm 2024 là 0,67, tăng nhẹ so với mức 0,63 trong năm 2023.

So với đầu năm, NHNN đã điều chỉnh tăng tỷ giá trung tâm 1,9% lên mức 24.320 đồng/USD. Tỷ giá trên thị trường chính thức tăng khoảng 4,8% lên 25.430 đồng/USD, đồng thời tỷ giá trên thị trường tự do tăng 4,3% lên 25.840 đồng/USD.

Song, VDSC đánh giá “biến động tỷ giá năm nay vẫn nằm trong biên độ cho phép của NHNN”.

Thực tế, để kiểm soát áp lực mất giá của VND, NHNN đã can thiệp bán ngoại tệ vào những giai đoạn tỷ giá trên thị trường chạm trần biên độ. Các đợt bán ngoại tệ của NHNN có thể chia làm hai giai đoạn: Giai đoạn 1 từ tháng 4 - 7/2024 với quy mô khoảng 6,5 tỷ USD; Giai đoạn 2 diễn ra ít dồn dập hơn từ tháng 9 - 12/2024 với quy mô khoảng 2,8 tỷ USD. Tính chung cả năm 2024, NHNN bán ra khoảng 9,4 tỷ USD để ổn định tỷ giá.

Ngoài việc bán ngoại tệ để kiểm soát đà mất giá của tiền đồng, NHNN cũng tiến hành can thiệp trên thị trường mở thông qua việc kiểm soát hành lang lãi suất. Hoạt động hút ròng thường gia tăng trong những giai đoạn tỷ giá tăng cao như giai đoạn tháng 5 - 6/2024 hay tháng 10 và tháng 12/2024.

Tính chung cả năm 2024, quy mô điều tiết thanh khoản trên thị trường mở của NHNN tương đối nhỏ, hút ròng khoảng 28.000 tỷ đồng, so với quy mô bơm ròng khoảng 66.000 tỷ đồng trong năm 2023.

- 4. Nợ xấu ngân hàng đạt đỉnh

Bức tranh nợ xấu là bài toán lớn đặt ra cho hệ thống ngân hàng trong năm 2024. Số liệu từ NHNN cho thấy, tính đến cuối tháng 9/2024, tỷ lệ nợ xấu nội bảng là 4,55% - gần bằng mức cuối năm 2023, nhưng tăng so với mức 2% của năm 2022.

Tính đến 30/9/2024, tổng dư nợ tại 28 ngân hàng đã công bố báo cáo tài chính trong hệ thống là hơn 11,3 triệu tỷ đồng, tăng gần 12% so với đầu năm, với điểm sáng là tất cả các ngân hàng đều tăng trưởng tín dụng dương.

Tuy nhiên, tín dụng tăng trưởng kéo theo nợ xấu của tất cả các ngân hàng tiếp tục tăng so với đầu năm. Tổng nợ xấu tính đến cuối quý III/2024 của 28 ngân hàng là 253.908 tỷ đồng, tăng hơn 29%.

Trong đó, cơ cấu nợ xấu cũng tiêu cực hơn. Nợ có khả năng mất vốn (nhóm 5) tăng mạnh nhất, hơn 39%; kế đó là nợ dưới chuẩn (nhóm 3) tăng gần 39% và nợ nghi ngờ (nhóm 4) tăng hơn 6%.

Nhiều dự báo của giới phân tích cho rằng nợ xấu có thể đạt đỉnh trong quí III hoặc chậm nhất cũng quý IV năm nay.

SSI Research dự báo tỷ lệ nợ xấu tại các ngân hàng sẽ giảm còn 1,89% trong quí IV/2024. Điều này dựa trên cơ sở quí IV thường là thời điểm các ngân hàng mở rộng tăng trưởng tín dụng, trích lập dự phòng và xử lý nợ xấu.

Công ty Chứng khoán Rồng Việt (VDSC) cũng kỳ vọng bức tranh nợ xấu sẽ có tín hiệu khả quan từ quý cuối năm nhờ hoạt động kinh tế khởi sắc và thị trường bất động sản phục hồi dần cùng chính sách tín dụng thận trọng hơn.

- 5. Xử lý nợ xấu và tái cơ cấu hệ thống

Trong năm qua, NHNN đã đạt bước tiến quan trọng trong xử lý các ngân hàng yếu kém. Trong năm 2024, hai trong số bốn ngân hàng 0 đồng đã được chuyển giao bắt buộc, đó là là Ngân hàng Xây dựng (CB) và Ngân hàng Thương mại TNHH MTV Đại Dương (OceanBank) được chuyển giao về với Vietcombank và MB.

Đây là một động thái lớn trong việc tái cơ cấu các tổ chức tín dụng, mang đến nhiều cơ hội tăng trưởng mới cho cả ngân hàng được chuyển giao và ngân hàng nhận chuyển giao.

Sau khi nhận chuyển giao bắt buộc, CB và OceanBank sẽ trở thành Ngân hàng thương mại TNHH một thành viên do Vietcombank và MB sở hữu 100% vốn và sẽ được thực hiện đầy đủ các hoạt động kinh doanh được NHNN cấp phép. Mọi quyền lợi hợp pháp của người gửi tiền, quyền, nghĩa vụ của khách hàng tại CB, OceanBank tiếp tục được bảo đảm theo đúng thỏa thuận và quy định của pháp luật.

Ngoài OceanBank và CB, hiện còn một ngân hàng 0 đồng khác là GPBank và hai ngân hàng thuộc diện kiểm soát đặc biệt DongABank và SCB.

Tại Nghị quyết phiên họp thường kỳ tháng 11/2024, Chính phủ yêu cầu NHNN sớm hoàn thiện phương án xử lý Ngân hàng SCB, đồng thời trình phương án chuyển giao bắt buộc các ngân hàng kiểm soát đặc biệt còn lại là GPBank, DongABank trước ngày 20/12. Tuy nhiên đến nay việc sáp nhập GPBank và DongABank vẫn chưa có động thái thêm.

Khi nói về sự kiện chuyển giao các ngân hàng 0 đồng, bà Nguyễn Thị Hồng, Thống đốc NHNN nhấn mạnh: “Việc này đánh dấu một giai đoạn chưa từng có tiền lệ, đòi hỏi sự phối hợp chặt chẽ giữa các cơ quan”.

- Ba ngân hàng Vietcombank, VietinBank và BIDV đều đã được chấp thuận tăng vốn.

- 6. Nhiều ngân hàng tăng vốn

Năm 2024, các ngân hàng thương mại tại Việt Nam đã thực hiện nhiều đợt tăng vốn điều lệ để củng cố năng lực tài chính, đáp ứng các quy định an toàn vốn, và mở rộng hoạt động kinh doanh. Đây là xu hướng nổi bật trong bối cảnh ngành ngân hàng tiếp tục chuyển mình mạnh mẽ.

Hiện nay, các ngân hàng tư nhân thường tăng vốn bằng nhiều hình thức như: Phát hành cổ phiếu để trả cổ tức, phát hành thêm cho cổ đông hiện hữu, phát hành ESOP.

Tính từ đầu năm nay, đã có 12 ngân hàng thực hiện tăng vốn, trong đó, Techcombank là ngân hàng tăng vốn gấp đôi thông qua phương án phát hành cổ phiếu thưởng, nâng vốn lên hơn 70.000 tỷ đồng.

Hay mới đây, Ngân hàng BIDV đã thông báo nâng vốn điều lệ từ 57.004 tỷ đồng lên hơn 68.975 tỷ đồng sau đợt phát hành cổ phiếu trả cổ tức vừa qua. Toàn bộ số vốn tăng thêm sẽ được dùng để bổ sung vốn kinh doanh, sử dụng cho các hoạt động như tín dụng (cơ cấu danh mục tín dụng, tín dụng bán lẻ, doanh nghiệp nhỏ và vừa, doanh nghiệp FDI), đầu tư cơ sở vật chất, công nghệ, phát triển sản phẩm mới nhằm nâng cao năng lực cạnh tranh trong ngành.

Xu hướng này tiếp tục được nối dài sang năm 2025 khi hai ngân hàng có vốn nhà nước khác đã được chấp thuận nâng vốn điều lệ.

Đơn cử như Vietcombank được chấp thuận đề xuất tăng vốn điều lệ từ các nguồn lợi nhuận bằng hình thức trả cổ tức bằng cổ phiếu. Sau khi tăng, vốn điều lệ của Vietcombank sẽ là 83.557 tỷ đồng.

Tương tự, VietinBank cũng có kế hoạch tăng vốn lên khoảng 74.200 tỷ đồng thông qua việc dùng toàn bộ lợi nhuận giữ lại năm 2022 (11.000 tỷ đồng) để tăng vốn thông qua chia cổ tức bằng cổ phiếu, tương đương tỷ lệ 21,4%.

- 7. Ngân hàng đồng hành gỡ khó cho doanh nghiệp

Trong năm vừa rồi, NHNN đã ban hành Thông tư 06/2024/TT-NHNN sửa đổi, bổ sung quy định cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn.

Theo đó, khách hàng của ngân hàng ngân hàng trong đó có doanh nghiệp gặp khó khăn trong hoạt động sản xuất kinh doanh được kéo dài thêm 06 tháng, tức là thời gian cơ cấu thời hạn trả nợ của khách hàng được kéo dài đến hết ngày 31/12/2024 thay vì ngày 30/6/2024 như quy định trước.

Việc cơ cấu lại thời hạn trả nợ được thực hiện đến từ ngày 24/4/2023 đến hết ngày 31/12/2024.

Bên cạnh đó, để hỗ trợ khách hàng vay vốn bị ảnh hưởng bởi cơn bão số 3 (Yagi), NHNN đã ban hành 4 văn bản (gồm 2 Công văn, 1 Quyết định, 1 Chỉ thị) chỉ đạo tổ chức tài chính triển khai các biện pháp hỗ trợ, tháo gỡ khó khăn cho khách hàng như: cơ cấu lại thời hạn trả nợ; xem xét miễn giảm lãi vay, hạ lãi suất; tiếp tục cho vay mới khôi phục sản xuất kinh doanh sau bão.

Thực tế cho thấy đã có 35 ngân hàng thông báo và công bố quy mô hỗ trợ 405.000 tỷ đồng cho vay mới và hạ lãi suất, trong đó dành khoảng 300.000 tỷ đồng cho vay mới khôi phục sản xuất kinh doanh với lãi suất thấp hơn biểu lãi suất đang áp dụng tùy thuộc vào đối tượng khách hàng và mức độ bị ảnh hưởng.

Ngoài ra, thực hiện chỉ đạo của Chính phủ, NHNN đã trình Thủ tướng Chính phủ phê duyệt dự thảo Quyết định của Thủ tướng Chính phủ về việc giữ nguyên nhóm nợ, trích lập dự phòng rủi ro đối với khoản nợ của khách hàng gặp khó khăn do ảnh hưởng, thiệt hại của bão số 3, ngập lụt, lũ, sạt lở đất sau bão số 3; cho phép ban hành Thông tư cơ cấu lại thời hạn trả nợ nhằm hỗ trợ khách hàng gặp khó khăn do ảnh hưởng, thiệt hại của cơn bão số 3, ngập lụt, lũ, sạt lở đất sau bão số 3 theo trình tự thủ tục rút gọn.

Minh Hằng